In breve

- Michael Burry apre posizioni ribassiste su NVIDIA, Tesla e SOXX, puntando sul possibile declino del "premio di scarsità" dei chip AI.

- La tesi non è solo che NVIDIA sia sopravvalutata: è che il valore aggiunto legato alla penuria di GPU potrebbe ridursi.

- Se la supply aumenta o gli hyperscaler spostano carichi su chip proprietari, potenziali compressioni di prezzo possono colpire margin e multipli.

- Lo short segnala una critica alla narrativa dominante sull’infrastruttura AI più che un attacco esclusivo al singolo titolo.

Entra nella community di Dietro Le Crypto

Partecipa alle live, confrontati con la community e ricevi tutti gli aggiornamenti in tempo reale.

ENTRA GRATIS→Lo short di Burry non è contro NVIDIA: è contro una narrativa

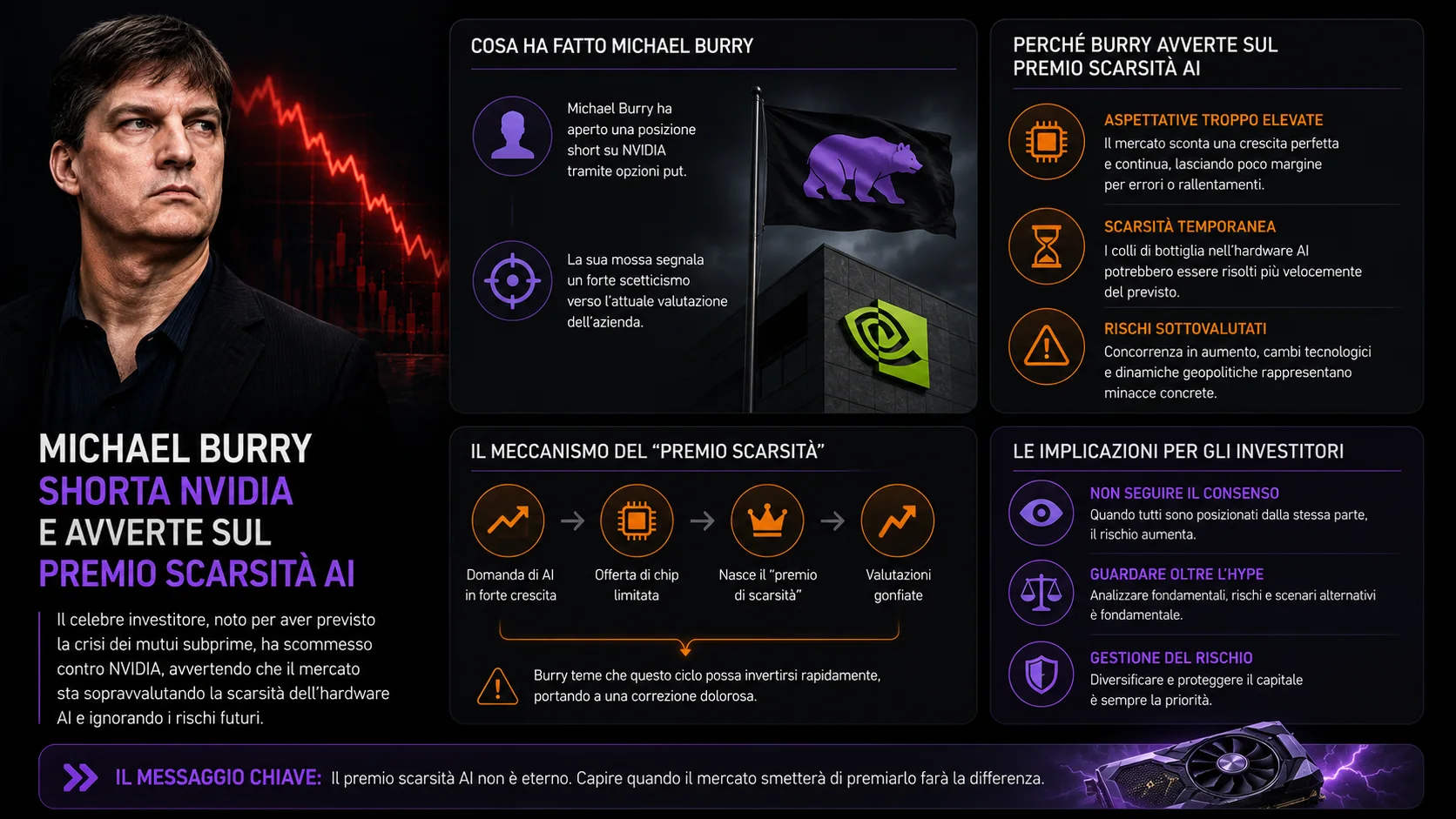

Michael Burry è tornato a fare rumore dove il mercato è più sensibile: NVIDIA, Tesla e semiconduttori. L’investitore reso famoso da The Big Short ha comunicato nuove posizioni ribassiste su NVDA, TSLA e sull’iShares Semiconductor ETF, ticker SOXX. La parte più interessante, però, non è il nome sul modulo. È il bersaglio logico della scommessa.

Burry non sta dicendo semplicemente che NVIDIA “vale troppo”. Sarebbe banale. Sta attaccando il cuore della valutazione AI: il premio di scarsità. In pratica, il mercato sta pagando NVIDIA come se la domanda di calcolo per l’intelligenza artificiale restasse enorme, urgente e strutturalmente superiore all’offerta disponibile.

Finché le GPU sono il collo di bottiglia, il fornitore che controlla la capacità critica detta prezzo, margini e tempi. Se quel collo di bottiglia si allarga, il racconto cambia. Non serve un crollo della domanda AI per far male al titolo: basta che il mercato inizi a credere che la scarsità non sia più infinita.

Qui sta il punto. La notizia non è “Burry shorta NVIDIA”. La notizia è che qualcuno sta mettendo soldi contro una delle ipotesi più care a Wall Street: l’idea che l’infrastruttura AI possa crescere senza incontrare saturazione, disciplina di spesa o sostituti credibili.

Entra in OKX con Dietro Le Crypto

I fatti verificati: posizioni short e bersagli scelti

I fatti, prima dell’interpretazione. Burry ha comunicato nuove esposizioni ribassiste su NVIDIA, Tesla e sull’ETF SOXX, che replica un paniere di società legate ai semiconduttori. La posizione su NVIDIA è quella che concentra l’attenzione, perché NVDA è diventata il titolo simbolo dell’intera infrastruttura AI.

La tesi pubblica di Burry ruota attorno a un concetto preciso: il “premio di scarsità” dei chip AI. Tradotto: gli investitori stanno attribuendo ai ricavi futuri dei produttori di acceleratori un valore superiore perché l’offerta è percepita come insufficiente rispetto alla domanda.

Questo premio regge su tre pilastri:

- domanda AI ancora in forte espansione;

- capacità produttiva e supply chain non abbastanza rapide;

- clienti cloud disposti a spendere molto pur di non restare indietro.

Il problema, secondo la lettura ribassista, è che questi tre pilastri potrebbero non muoversi nella stessa direzione. I produttori di chip hanno bisogno di domanda quasi illimitata, mentre i grandi clienti cloud hanno un incentivo opposto: ridurre il costo dell’infrastruttura, aumentare l’efficienza e, nel tempo, dipendere meno dai fornitori esterni.

Dentro lo short su SOXX c’è un messaggio ancora più netto: non si tratta solo di NVIDIA. È una scommessa contro l’idea che tutto il ciclo semiconduttori AI possa continuare a essere prezzato come se il potere contrattuale restasse sempre dalla stessa parte.

Il meccanismo: perché il premio di scarsità vale miliardi

Il mercato non sta comprando solo utili presenti. Sta comprando controllo dell’infrastruttura futura. NVIDIA non è premiata soltanto perché vende GPU ad alto margine, ma perché è vista come il punto obbligato del traffico AI: hardware, networking, software, ecosistema, roadmap.

Quando un’azienda diventa il collo di bottiglia di un’intera rivoluzione tecnologica, la valutazione incorpora qualcosa di più dei multipli tradizionali. Incorpora urgenza. Incorpora paura di restare fuori. Incorpora la convinzione che i clienti paghino comunque, perché non comprare capacità oggi significa perdere terreno domani.

Questo è il premio di scarsità.

Ma ogni premio di scarsità ha una fragilità: vive finché la scarsità resta credibile. Se l’offerta aumenta, se i tempi di consegna migliorano, se i clienti ottimizzano i modelli o se gli hyperscaler spostano più carichi su chip proprietari, il mercato deve ricalcolare non solo i volumi, ma anche il potere di prezzo.

E quando il potere di prezzo viene rivisto, i multipli si muovono prima degli utili. È così che nascono le correzioni più violente nei titoli leader: non perché il business diventa improvvisamente cattivo, ma perché era stato prezzato come perfetto.

Tesla entra nello stesso ragionamento da un’altra porta. Il titolo vive da anni su una valutazione che mescola auto, software, autonomia, robotica e opzioni future. Shortare TSLA insieme a NVDA significa colpire due luoghi dove il mercato paga molto per scenari lontani e poco verificabili nel breve. Non è la stessa tesi industriale, ma è la stessa struttura valutativa: aspettative alte, margine di errore basso.

Cosa c'è davvero dietro la notizia

Dietro lo short di Burry c’è una contraddizione che il mercato preferisce non guardare troppo da vicino. Da una parte, Wall Street vuole che NVIDIA continui a crescere come se la fame di GPU fosse permanente. Dall’altra, i suoi clienti più importanti — i grandi cloud, le piattaforme digitali, gli hyperscaler — vogliono spendere meno, non di più, per ogni unità di calcolo.

Questa è la tensione vera: il fornitore vuole scarsità, il cliente vuole commoditizzazione.

Amazon, Microsoft, Alphabet, Meta e gli altri grandi compratori hanno un incentivo enorme a sviluppare chip interni o architetture più efficienti. Non perché domani possano sostituire tutto. Sarebbe una lettura ingenua. Ma perché anche una sostituzione parziale cambia la trattativa. Se il cliente ha alternative, il fornitore perde una parte del suo potere di prezzo.

Chi beneficia oggi? NVIDIA, la filiera ad alta marginalità, i produttori collegati e gli investitori entrati prima della grande espansione AI. Chi rischia di pagare il costo? Chi compra la storia quando il mercato ha già capitalizzato anni di crescita perfetta.

Il rischio nascosto non è che l’AI sia una bolla totale. Questa è una scorciatoia intellettuale. Il rischio più serio è diverso: l’AI può essere reale e NVIDIA può comunque essere prezzata troppo cara. Le due cose possono convivere. Anzi, spesso è proprio nei trend veri che il mercato esagera di più.

La conseguenza di secondo livello riguarda gli indici. NVIDIA è diventata un motore degli utili e della performance dell’azionario USA. Se il titolo rallenta, non soffre solo chi possiede NVDA. Soffrono ETF, benchmark, portafogli passivi e strategie che hanno beneficiato della concentrazione su pochi megacap tecnologici.

Il mercato oggi non sta prezzando soltanto chip. Sta prezzando una gerarchia: chi controlla il calcolo controlla la prossima fase del digitale. Burry sta dicendo che quella gerarchia potrebbe essere meno stabile di quanto sembra.

I segnali che possono dare ragione o torto alla tesi

Per capire se lo short ha senso, non basta guardare il prezzo di NVIDIA domani mattina. Una posizione ribassista su un titolo momentum può sembrare sbagliata per mesi prima di avere ragione, oppure può essere semplicemente sbagliata e costosa. Qui servono segnali operativi.

- Capex degli hyperscaler: aumento sostenuto confermerebbe la scarsità; tagli o pause indebolirebbero la tesi.

- Adozione e performance dei chip interni: anche una sostituzione parziale riduce il potere di prezzo.

- Tempi di consegna e capacità produttiva: miglioramenti tecnologici o produttivi possono far scendere il premio.

- Roadmap e integrazione di NVIDIA: nuovi prodotti rack-scale o CPU server possono mitigare il rischio ma non eliminarlo.

Il primo è la spesa in conto capitale degli hyperscaler. Se i grandi cloud continuano ad alzare la spesa AI senza indicare un rallentamento credibile, la tesi di scarsità resta forte. Se invece iniziano a parlare di efficienza, digestione degli investimenti e ritorni più selettivi, il mercato potrebbe iniziare a tagliare il premio.

Il secondo segnale è l’adozione dei chip interni. Non serve che diventino migliori delle GPU NVIDIA in assoluto. Serve che siano abbastanza buoni per una parte dei carichi. Il rischio per NVIDIA non è la sostituzione totale: è la perdita del monopolio psicologico.

Il terzo è la roadmap. NVIDIA sta spingendo oltre le GPU, con CPU server, sistemi rack-scale, networking e piattaforme integrate. La società ha indicato tempistiche di lancio per nuove architetture nella seconda metà del 2027 e ha difeso la propria capacità di esecuzione. Questo è il suo contro-argomento industriale: non vendere un singolo chip, ma un’intera fabbrica modulare di calcolo AI.

Il quarto segnale è geopolitico. Eventuali aperture o restrizioni sulle vendite verso la Cina possono muovere il titolo anche in modo brusco. Ma attenzione: questi catalizzatori incidono sul breve. La tesi di Burry è più strutturale. Riguarda quanto margine e quanta crescita il mercato è disposto a pagare quando la scarsità diventa meno certa.

Scenari: short brillante, anticipo sbagliato o semplice copertura?

Scenario uno: Burry ha ragione sulla direzione e sul tempo. La domanda AI rallenta, i cloud diventano più disciplinati, i chip interni guadagnano spazio, i multipli di NVIDIA e del settore semiconduttori si comprimono. In questo caso, lo short colpisce non solo un titolo, ma una narrativa intera.

Scenario due: ha ragione sul rischio, ma troppo presto. È il caso più pericoloso per chi shorta. NVIDIA può continuare a battere le attese, il mercato può continuare a pagare il premio di scarsità e le perdite possono crescere prima che la tesi venga riconosciuta. Nel mercato, avere ragione prima del tempo spesso somiglia molto ad avere torto.

Scenario tre: la posizione è più tattica che apocalittica. Burry potrebbe non scommettere contro l’AI, ma contro l’eccesso di prezzo dopo una corsa enorme. È una differenza fondamentale. Shortare una valutazione non significa negare una tecnologia. Significa dire che il prezzo ha già incorporato troppa perfezione.

La maggioranza guarda la notizia come un duello: Burry contro NVIDIA. È una lettura comoda, ma povera. Il vero duello è tra due curve: la curva degli investimenti AI e la curva della loro redditività. Se la seconda non raggiunge la prima, il mercato prima o poi chiederà chi sta pagando il conto.

FAQ

Michael Burry sta dicendo che NVIDIA è un’azienda debole?

Perché i chip interni dei grandi cloud sono così importanti?

Lo short di Burry è un segnale per vendere NVIDIA?

Leggi anche

Saylor e i puntini arancioni: il grafico Bitcoin racconta solo metà della storia

Petrolio in rialzo, mercati in rosso: Bitcoin resiste

Cosa significa per gli investitori

La reazione immediata conta meno della catena di conseguenze. Prezzi, inflazione, tassi e liquidità sono i passaggi da seguire prima di trasformare una notizia in una decisione operativa.

Commenti

Per mettere Mi piace e commentare devi accedere con Discord. Al primo accesso verrai registrato e aggiunto automaticamente al server Discord di Dietro Le Crypto.

Continua con DiscordNon ci sono ancora commenti. Apri tu la discussione.